どうも!ゆるむです。中小企業で財務担当をやっております。

今回は、財務業務で最も神経を使う資金繰りに関する記事です。

新型コロナウイルス感染拡大の未曽有の事態です。経営者は現金収支に不安を抱えながら事業を回しています。

財務担当者のミッションは、資金ショートによる事業存続危機を防ぐために、資金繰り管理を入念に行うことです。

今回は資金繰り管理の重鎮である財務担当者に向け、マストアイテム「資金繰り表」の作成方法について解説します。

資金繰り表とは?

資金繰り表は、入ってくる現金と出ていく現金を把握するための資料です。

1カ月単位で集計して作る月次資金繰り表、1日単位で細かく管理する日繰り資金繰り表と、色々な型があります。

財務3表と違い、資金繰り表は法的な作成義務はないのですが、融資を申し込むにあたり銀行は必ずと言っていいほど資金繰り表の提出を求めてきます。

常日頃から運用しておくことが望ましいですね。

資金繰り表はなぜ必要?

こんな風に考えていないでしょうか?

うちの会社の損益はずっと黒字だし、毎月きっちり損益管理している。さらに資金繰り表を作らないといけないなんて面倒だな

たとえ黒字経営であっても資金ショートは発生します。そして損益表からは、資金ショートは発見できません。

そもそも、損益表と資金繰り表は作成の意図が違います。

損益表ではわからない未来予測

損益表は過去の実績値です。対して資金繰り表は未来の現預金の予測値です。

損益表の数字は会計テクニックを使って操作ができますが、現預金の収支は絶対に操作できません。

会社は、会計数字上は黒字経営であっても、現金がなくなればあっという間に倒産します。

事業を継続するためには、1にも2にも現預金の枯渇を防ぐことが最重要です。

資金繰り表作成の意図は、未来の現預金の予測を立て、資金ショートを起こす時期をいち早く察知し、事前対策を行うことにあります。

利益と現預金の発生認識のズレ

損益表とは別に、別途資金繰り表の作成が必要な理由は、利益の発生と現預金の入金にズレが生じるからでもあります。

例を用いて解説します。

損益表では、6/30に売上として利益30万円が発生します。実際に30万円を受領できるのは8/30です。

同一取引なのですが、6/30時点の損益表では、8/30の入金予定の情報はわかりません。そこで別途、資金繰り表で掛売上の入金予定を記録する必要が生じます。

資金力の乏しい中小企業経営者は、過去の数字の実績よりも、今現預金がいくらあって、これからどうなるのか?という現在から未来の予測値を求めています。

資金ショートを事前察知し、先手先手で戦略を打つためにも資金繰り表を作成管理することは極めて重要です。

日本政策金融公庫のエクセルひな型を使って資金繰り表を作ってみよう!

日本政策金融公庫(以下、公庫)は、新型コロナにより経営難に陥った企業に積極的に融資を行っています。

新型コロナ感染症拡大の未曽有の事態下、政府系金融機関である公庫に融資申込が殺到したニュースは記憶に新しいです。

また、新設会社も、まずは公庫に融資を頼むというケースがほとんどです。

公庫は、自社のホームページで資金繰り表のひな型を公表しています。

公庫の資金繰り表を用いることで、融資担当者が見慣れた形式の資金繰り表を作成することができます。

まずは、公庫のひな型を使用して資金繰り表を作ってみましょう。

以下のサイトより、ダウンロードできます。

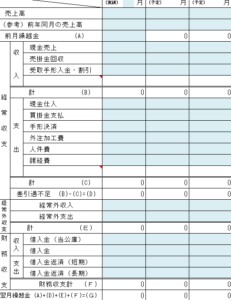

資金繰り表の構造を把握する

画像引用:日本政策金融公庫

資金繰り表の構造は、大きく、「経常収支」「経常外収支」「財務収支」にわかれています。

- 経常収支→本業の事業活動による収支(売上、仕入や経費の支払いなど)

- 経常外収支→本業以外の収支(助成金や保険金、固定資産の売却、設備投資など)

- 財務収支→財務取引に関する収支(借入や借入金返済など)

資金繰り表フォーマットを確認すると以下の計算式が登録されています。

資金繰り表フォーマットにそのまま月次で集計した数字を入力してもいいですが、予測の精度を高めたい場合は、別シートに日繰り表を作成しましょう。

日々の入出金記録には日繰り表を使用し、資金繰り表フォーマットは集計シートとして閲覧専用にしておくと管理がしやすくなります。

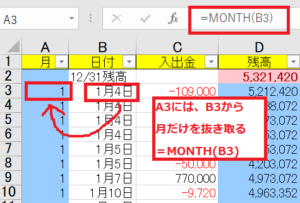

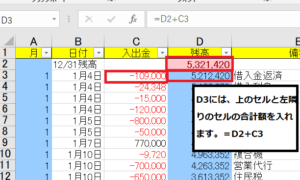

別シートに日繰り表を作成する

日繰り表・見本

① 日繰り表の項目

・月

・日付

・入出金

・残高

・備考

・科目

・銀行

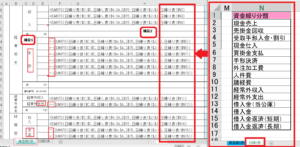

・資金繰り分類

②「月」と「残高」の列には計算式をいれます。

「月」の計算式

「残高」の計算式

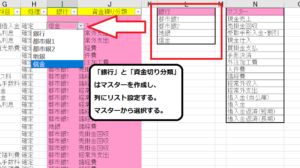

③マスターを作る

「銀行」と「資金繰り分類」は、マスターを作って、そこから選べるようにしましょう。資金繰り分類は、資金切り表の各項目に一致させます。

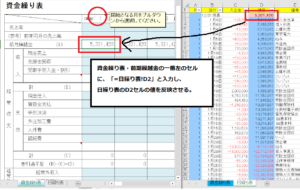

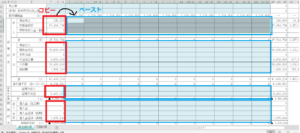

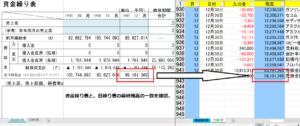

④資金繰り表に、集計の計算式を入れる。

資金繰り表の前月繰越金の右横の欄に「=日繰り表!D2」と入力する。

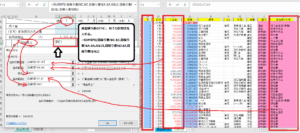

資金繰りの項目別に、月別に集計する計算式を入れる。

計算式=SUMIFS(日繰り表!$C:$C,日繰り表!$A:$A,G$15,日繰り表!$J:$J,日繰り表!$N2)

F列の数式入力済の部分をコピーし、右側の青色セル部分にペーストします。

ペ-スト後、資金繰り表の翌期繰り越し残高と、日繰り表の最終残高が一致していれば計算式は問題なく設定されているという事を確認できます。

まとめ

以上、財務業務として非常に重要な資金繰り表について、日本政策金融公庫のひな型を使った作成方法についてお伝えしました。

資金繰り表の管理を行うことで、中小零細企業は資金ショートを事前に察知し先手先手で動けますし、拡大ステージにある会社にとっても、積極投資のタイミングを図ることができます。

ぜひ日々の業務で資金繰り表をコツコツ積み上げて、お金の動きに目を光らせていきましょう。