毎月お給料という固定収入が得られるサラリーマン。

そんなサラリー収入の特徴を生かし、毎月1万円をさわかみ投信に積み立て、今年で15年目に突入しました。

さわかみ投信は、長期投資を経営理念にかかげているファンド会社です。

今回は、さわかみ投信でコツコツ積み立てした15年目の成績を公開します。

長期で投資信託をやってみたいな~と考えているお方の参考になれば幸いです。

長期投資・さわかみ投信のメリット

さわかみ投信は、「長期投資の文化を日本に根付かせる」をスローガンに、富裕層ではなく一般生活者向けに作られたファンドです。

実際に、15年間長期的に積み立てをやってみて実感した一番のメリットは、「景気に左右されない」です。

また、基本ほったらかし運用です。

忙しいサラリーマンにはもってこいです。

長期投資は、精神的にもいい影響を与える気がします。

具体的には、

- あきらめない!

- 途中で投げ出さない!

- 一時の感情に流されない!

です。

大事マンブラザーズバンド「それが大事」の歌詞みたいやな!

負っけないこと、投げ出さないこと、逃げ出さないこと、信じぬくこと~、ダメにな、~り~そおな~とき、それが一番大事~。

久々に聞くと、心なしか胡散臭いキャッチフレーズにも感じるで?

話がそれましたが、2008年4月からさわかみ投信で積み立て運用を開始し、早15年。

その間、本当に紆余曲折ありました。

さわかみ投信HPより引用

積み立てを始めた半年後の2008年9月にはリーマンショックにより基準価格の大暴落が発生。

資産評価額があっという間にマイナス50%まで下がってしまいました。

マネーリテラシー0の夫からは、

だから言っただろ~。胡散臭えんだよ!

よくわかんねーファンドなんてやめとけやめとけ!

と鼻くそほじりながら言われたのを記憶しています。

その後、2011年3月の東日本大震災で、評価額はさらに暴落しました。

当時、夫からは

もう、いい加減にやめろよ。

いつまでお金をドブに捨てるんだ~?

とこれまた鼻くそほじりながらちょっと強めに言われたのを記憶しています。

なんか、糞ムカつくな~

でも、あきらめずに、大事マンブラザーズ精神で15年間踏ん張りました。

売りたい気持ちをグッとこらえ、長期的な視点で物事を見て行動を取るトレーニングになったなあ~と感じています。

長期的な視点を持つことは大事ですよね!

単に売るのがめんどくさいってだけじゃね?

ギクッ((((;゚Д゚))))

長期投資・さわかみ投信のデメリット

長期投資のデメリットといえば・・・

最近、夫が鼻くそほじりながら、こう言ってきました。

運用益がでたって言っても、どうせすぐ換金しねーんだろ?

お金使いたいときに使えないんじゃ意味ねえよ。

(モー娘のグッズ買えねえっつうの!)

確かに、さわかみ投信は、長期で保有する投資スタイルのため、換金性は低いです。

「働いたら負け※」ならぬ

「換金したら負け」ってか!?

話が逸れました。。。

ほかにも、長期投資における結構でかいデメリットがこちら

コストがかかる!!

です。

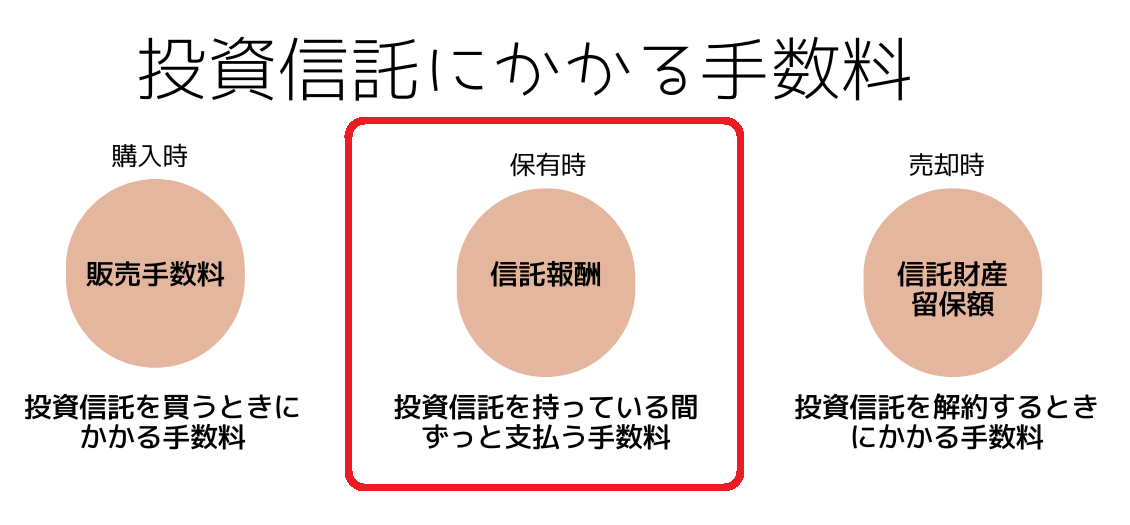

手数料には、

- 販売手数料

- 信託報酬

- 信託財産留保額

の3つがありますが、

特に、持っている間かかりつづける信託報酬の手数料は気になるところです。

信託報酬の相場は、年率0.5~2.0%程度が一般的です。

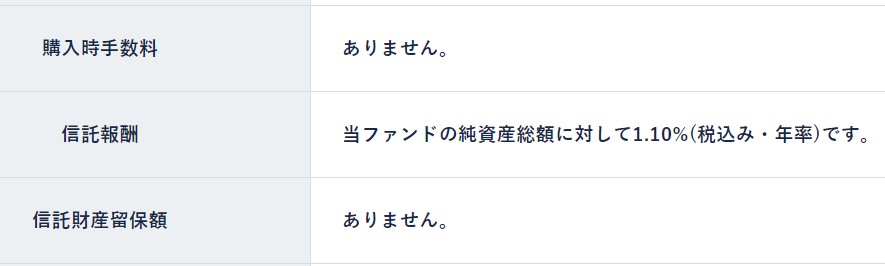

ちなみにさわかみ投信はというと・・・

年1.1%です。高くもなく安くもないといったところでしょうか。

信託報酬は、投資信託を管理・運用してもらうための経費です。(日頃ほったらかし運用を行っているので。)

信託報酬は、どこかのタイミングでいただくという性格のものではなく、日々の基準価額を算出する時に日割りで差し引いております。したがって基準価額とは信託報酬差引後の値段となり、基準価額の推移さえ見ていただければコストのことは考えなくても大丈夫です。

引用:https://www.sawakami.co.jp/seminar_faq/3138/

信託報酬の年率は、投資信託を選ぶ際の基準の一つになりますね。

これが「さわかみ投信」15年目の成績だ!

はい、成績表どどん!

15年間で、137万積立しており、含み益が約105万円出ています。

15年が経過し、長期投資の醍醐味が出てきているなあと感じます。

時間は最大の武器ですね~

バブル崩壊きちゃうのかな???

((((;゚Д゚))))ガクガクブルブル

金融バブルが崩壊し、株価がいったん暴落したとしても、実体経済を支える優れた企業の価値はむしろ見直され、反発していくでしょう。我々長期投資家は、株価バブルの崩壊により、こうした銘柄にむしろ割安感が出て、長期投資の絶好機がやってくると考えて、チャンスを虎視眈々と狙っています。

で、長期的視点で積み立てを行ってまいる所存です。

サラリーマンは、長期的視点を持ち、大事マンブラザーズ精神でコツコツ積み立てよう!

まとめ

以上、今回は、長期投資の成績表を公開するという記事でした。(誰得?)

普通預金にお金を預けたところで、資産は一向に増えないのが悲しい現実。

うちの夫はマネーリテラシーが低いので、地銀にお金を預け、バカ高いATM時間外手数料を払ってお金を引き出したりします。

結果、普通預金に入れておくと資産がどんどん減っていきます。

(夫の言い分)

けち臭いこといってんじゃねーよ。

ATM手数料を払うことで経済循環させてんだぞ?

やはり、サラリー収入の一定額を資産運用に回し、コツコツ積み立てて資産を増やしていきたいところです。

お金にお金を稼いでもらいましょう!

今回の記事が、どなたかのお役に立てれば幸いでございます。(う~ん、役に立たないかも・・・(;^ω^))